一、富裕家庭数量下滑:财富缩水的四大真相

近日,胡润研究院发布《2025高净值人群消费心态及行为研究报告》,数据显示:中国富裕家庭数量连续2年下降,2024年微降至512.8万户(同比减少0.3%)。与四年前相比,高净值人群的经济宽裕度与生活满意度显著下滑。这一趋势背后,是多重压力下的财富保卫战正式打响。

-

资产贬值“双杀”:房产与股市的财富蒸发

家庭财富的“压舱石”——金融资产与房产,近年遭遇双重打击。一线城市房价普遍回调15%-20%,A股长期徘徊在3000点低位,直接导致富裕阶层财富缩水。以深圳某科技公司高管为例,其名下房产市值蒸发超500万,股票账户亏损达40%,家庭资产净值骤降30%。

2. 职业发展瓶颈:行业震荡下的阶层滑落危机

互联网裁员潮、金融业降薪、教培行业转型……职业稳定性成为富裕家庭的“隐形炸弹”。某投行中层坦言:“行业收缩后,年薪从200万降至80万,房贷压力陡增,不得不缩减教育投资和奢侈品消费。”

3. 国际局势冲击:全球化资产配置承压

地缘政治冲突叠加美元加息周期,高净值人群的跨境投资回报率持续走低。报告显示,其个人经济宽裕度较2021年骤降29%。一位从事外贸的企业主表示:“海外订单减少30%,汇率波动又蚕食了5%的利润。”

4. 消费观念重构:从“增值”到“传承”的战略转型

疫情后,高净值人群的财富管理逻辑发生根本转变:

投资目标:从“财富增值”转向“价值传承”

消费重心:从“奢侈品消费”转向“健康管理与子女教育”

风险意识:从“追求高收益”转向“资产隔离与隐私保护”

二、香港保险逆势爆发:

934亿港元背后的财富迁徙潮

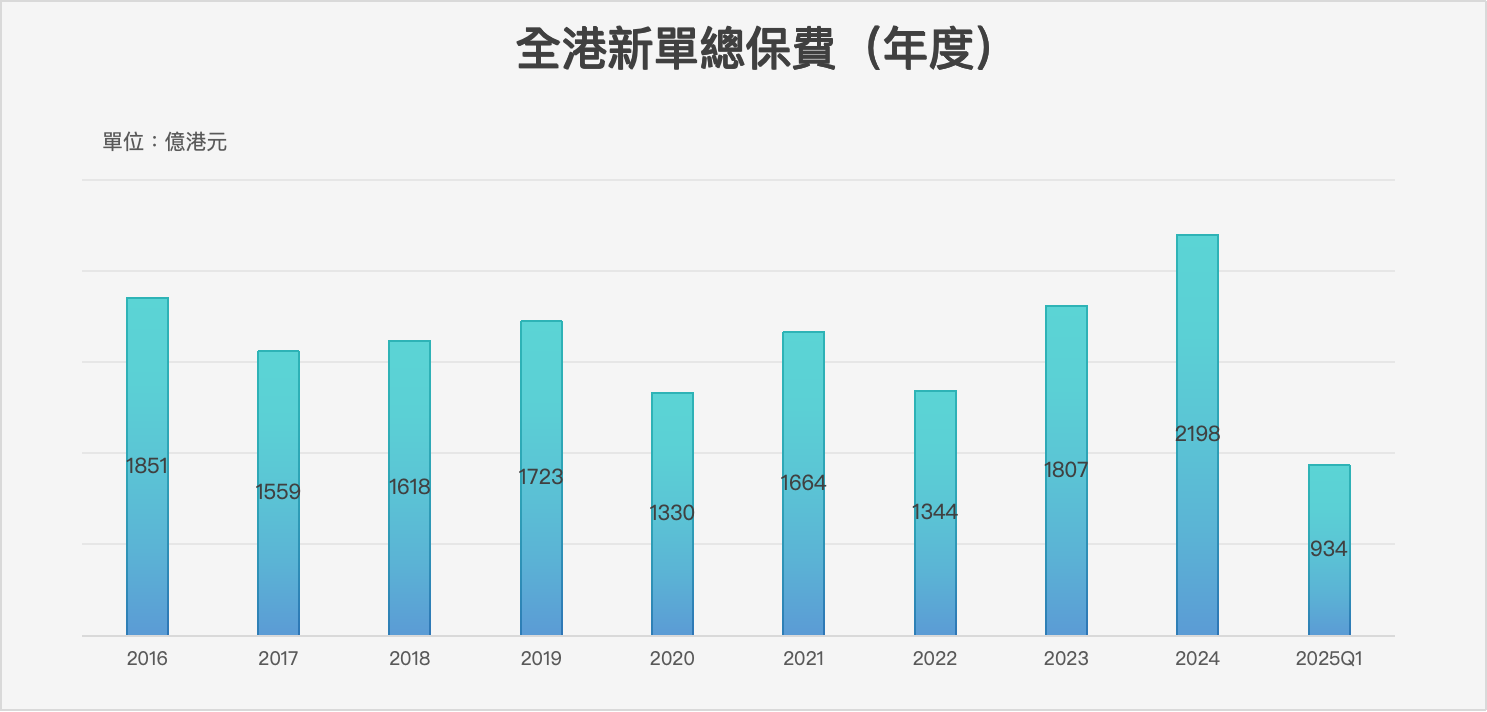

当内地富裕家庭为财富缩水焦虑时,香港保险市场却迎来爆发式增长。2025年第一季度,全港新单总保费飙升至934亿港元(同比激增43%),单季度规模接近2024年全年2198亿港元的一半!这一数据印证了《2025中国高净值报告》的结论:41%的内地高净值人群将香港列为境外投资首选地,并加速减持不动产、增持保险与黄金。

案例对比:香港储蓄险为何成“财富避风港”?案例1:科技新贵张先生的“资产隔离方案”背景:

45岁,某AI公司创始人,担忧企业债务波及家庭资产需求:隔离风险、配置美元资产、规避CRS税务信息交换方案:投保香港某多元货币储蓄险(保单货币:美元)

→ 优势落地:

① 通过“投保人-保单-受益人”架构,实现与企业债务完全隔离;

② 美元保单规避人民币汇率波动,年均6.5%复利增值;

③ 香港《隐私条例》保障信息保密,不受内地税务稽查影响。

案例2:家族企业继承者李女士的“跨代传承计划”

背景:38岁,服装企业二代,需平衡子女教育与家族财富传承需求:灵活分配资产、支持子女海外留学、防止后代挥霍方案:配置香港储蓄险(含分拆功能+分期领取条款)

→ 优势落地:

① 保单分拆为3份,对应子女留学/婚嫁/创业基金;

② 设置“25岁起分期领取”条款,避免一次性挥霍;

③ 未来可无限次更换受保人,实现财富代际转移。

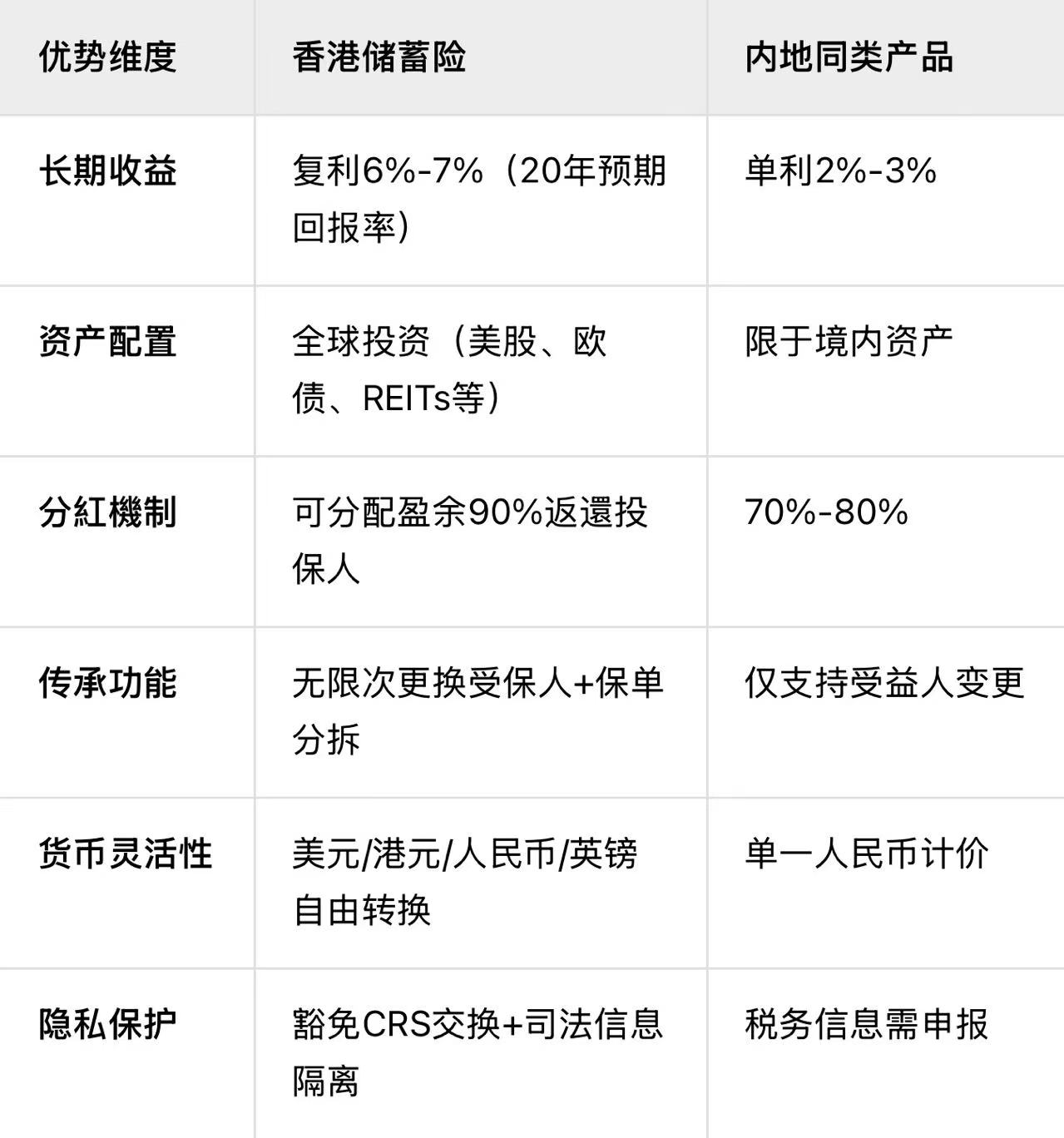

三、解剖香港储蓄险7大核心竞争力

为何内地高净值人群纷纷赴港投保?核心在于七大不可替代的优势:

特别提示:2025年的关键窗口期

汇率窗口:人民币兑美元汇率波动加剧,配置美元资产正当时

政策窗口:香港保险业监管局升级“跨境通”服务,内地客户线上核保效率提升50%

产品窗口:多款旗舰储蓄险推出“锁定收益率”条款(保证部分收益达3.5%)

四、结语:在不确定性中寻找确定性

胡润报告揭示的不仅是数字的下降,更是一场财富管理思维的觉醒。当经济周期波动成为常态,高净值人群正在用脚投票——将香港保险作为资产安全的“压舱石”、代际传承的“时光机”、全球布局的“通行证”。正如一位家族办公室顾问所言:“真正的财富自由,不是资产的绝对值,而是控制风险的能力。”

数据来源:胡润研究院《2025高净值人群消费心态及行为研究》、香港保险业监管局季度报告、行业内部统计